콘텐츠 목차

1 ~ 5 억 대출이자 계산

주로 아파트 잔금대출이자 구매에 따라서 대출을 진행하시는 분들이 많습니다. 본 포스팅에서는 원금 유예가 아닌 원금만 동시 납입하는 기준으로 진행합니다.

일반적인 대출에서 상환방법은 크게 2가지로 나뉩니다.

원리금균등

원금과 이자를 융자기간동안 매달 같은 금액으로 나누어 같아가는 방식. 이 때 이자는 변동이자율이 아닌 고정이자율입니다. 초기에는 원금이 많이 남아있어 이자를 많이 지급해야 하나 상환할수록 대출원금이 줄어들게 되므로 이자도 점차 줄어듭니다.

원금균등

대출원금을 융자긱간으로 나눈 할부 상환금에 월별 잔고 이자를 합산하여 상환하는 방식입니다. 원금상환금은 일정하나 이자는 시간이 지남에 따라 적어지는 방식입니다. 갚아나가면서 융자잔고 금액이 줄어들기 때문입니다.

1억 대출이자

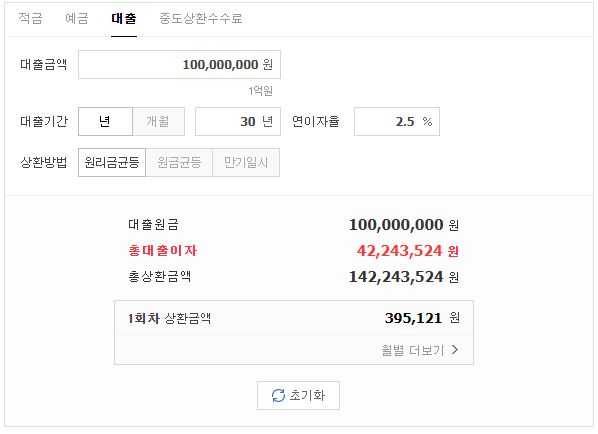

원리금균등 방식

1억 대출을 원리금균등 방식으로 진행한다면, 2.5% 이자율 기준으로 월상환금은 395.121원이 됩니다. 납입원금과 대출이자가 변화할 뿐 월상환금은 30년간 동일합니다.

원리금균등 방식

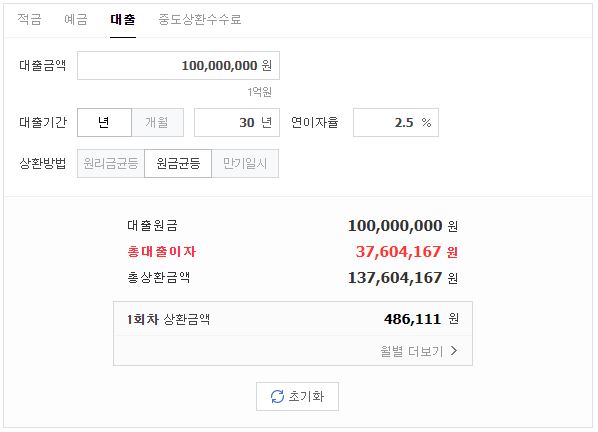

1억 대출을 원금균등 방식으로 진행하게 된다면, 전체 대출액을 기간으로 나누어 동일하게 갚아가게 됩니다. 그리고 원금이 줄어들기 때문에 이자도 같은 비율로 줄어들게 됩니다. 상환 기간 마지막달이 된다면 0원에 수렴하게 됩니다.

1 ~ 5억 금액별 총이자 및 월별 상환금액 (원리금균등 기준)

금액별 총 정리는 가장 일반적인 대출 진행 방식인 원리금균등을 기준으로 하겠습니다. 보통 30년 납입 기준으로 대출을 진행하더라도, 이사나 매매 등으로 기간을 채우는 경우가 많지 않습니다. 대출을 진행할 때 초기 월 납입 금액이 적은 원리금균등을 보통 선호하는 이유입니다.

1억에서 5억까지의 금액을 위에 표로 정리하였습니다. 원리금균등 상환이기에 월 상환금액은 30년간 매달 동일합니다. 납입원금과 이자에 1회차라고 기재되어 있는 이유가 있습니다. 납입원금은 점차 납입금이 높아집니다. 역으로 이자는 1회차에서 점점 낮아집니다. 그 총합이 월 상환금액이 되는 것입니다.

대출금액 약식으로 계산하는 방법

위 표에 나온 금액은 기간과 금리는 일정으로 정해놓고 계산하였습니다. 그리하여 변동되고 개인 사정에 따라 다른 수치를 집어넣어 계산해야 하는 경우가 생깁니다.

아래의 링크는 네이버에서 제공하는 대출이자 계산하는 웹페이지입니다. 은행에 따른 정확한 수치는 아니지만 대략적인 금액대는 충분히 계산할 수 있습니다.

단순 대출금액, 기간, 이자율만 넣으면 자동으로 전체금액과 월별 금액이 계산되기에 간단히 사용하기에 유용합니다.

그리고 실제 대출을 진행하실 때에는 본인의 조건에 맞추어 상담을 통하여 대출진행을 안전하게 진행하시기 바랍니다.